| 公佈日期 | 2018/11/16 16:17 |

|---|---|

| 發表主題 | 公告108年「小型企業人力提升計畫」受理申請期間及提供服務期間。 |

| 發表內容 | 依據:「小型企業人力提升計畫」第5點。 公告事項: 一、旨揭計畫受理申請期間自107年12月20日起至108年10月31日17時止(以郵戳為憑),符合政府推動之政策性產業,及分署區域運籌資源平衡性考量產業或地區之企業,得優先提供服務,惟經費額度用罄時即不再受理申請。 二、計畫所提供之輔導服務與訓練課程辦理期間,自受理申請開始至108年11月15日止。 三、企業應向所在地之本署所屬各分署提出申請,各分署服務轄區範圍如下: (一) 北基宜花金馬分署:新北市、臺北市、宜蘭縣、花蓮縣、基隆市、金門縣、連江縣。 (二) 桃竹苗分署:桃園市、新竹縣(市)、苗栗縣。 (三) 中彰投分署:臺中市、彰化縣、南投縣。 (四) 雲嘉南分署:臺南市、雲林縣、嘉義縣(市)。 (五) 高屏澎東分署:高雄市、屏東縣、臺東縣、澎湖縣。 |

| 發表檔案 | 108年度小型企業人力提升計畫1116.pdf  |

左記歐洲美國台灣百年進出口商行 安永經營管理商學院 台北愛情學院 101戀愛公寓 EMBA SPA Business College 希臘愛琴海 奢華時尚 生活美學國家品質獎 國家訓練品質獎 歐洲卓越經營模式 美國卓越經營模式 PMP 雲端ERP TTQS ISO10015 英國IIP ASSTD SBIR 芳香精油療法 人力創新獎 創業輔導諮詢 TOC精實管理 MIT經營管理 全球顧問團 時尚精品綠色商城 網誌

2018年11月30日 星期五

201811 30 左永安顧問 台大 台師大 EMBA 酒師傅 雲端酒指數團隊 Wine Index 春物生技 左記歐洲商行 黃金牛蒡茶 左記歐洲商行 安永經營管理顧問集團 安永全球電商 台北左府(無極)道德宮 無極鳳清道德宮 台北市酒類商業同業公會 美酒網 天藍海 養天正 玉井香 鹿鳴國際電子商務有限公司 精準訓練 POWER SKILL 台北市酒類商業同業公會 社團法人中華中小企業經營輔導專家協會 中華網紅協會 公佈日期 2018/11/16 16:17 發表主題 公告108年「小型企業人力提升計畫」受理申請期間及提供服務期間。 發表內容 依據:「小型企業人力提升計畫」第5點。 公告事項: 一、旨揭計畫受理申請期間自107年12月20日起至108年10月31日17時止(以郵戳為憑),符合政府推動之政策性產業,及分署區域運籌資源平衡性考量產業或地區之企業,得優先提供服務,惟經費額度用罄時即不再受理申請。

201811 30 左永安顧問 台大 台師大 EMBA 酒師傅 雲端酒指數團隊 Wine Index 春物生技 左記歐洲商行 黃金牛蒡茶 左記歐洲商行 安永經營管理顧問集團 安永全球電商 台北左府(無極)道德宮 無極鳳清道德宮 台北市酒類商業同業公會 美酒網 天藍海 養天正 玉井香 鹿鳴國際電子商務有限公司 精準訓練 POWER SKILL 台北市酒類商業同業公會 社團法人中華中小企業經營輔導專家協會 中華網紅協會 勞動部企業人力資源提升計畫(大人提)1. 個別型訓練計畫:由一家事業單位申請規劃辦理訓練課程。 2. 聯合型訓練計畫:由一家具備訓練規劃執行經驗之事業單位提出申請,應結合2家以上相關事業單位。 3. 產業推升型訓練計畫:以經濟部「推動中堅企業躍升計畫」遴選之「重點輔導企業」與「卓越中堅企業獎」獲獎單位及本部遴選之「國家人力創新獎」、「國家訓練品質獎」與「國家人才發展獎」獲獎單位為申請對象。 4. 本計畫事業單位辦理之訓練課程範圍如下: (1)研發及創新能力。 (2)資訊運用及技術提升能力。 (3)提升作業系統及生產專業技能、證照認證。 (4)經營管理、專業語文。 (5)企業內部講師訓練課程或數位教材製作訓練課程。 (6)共通核心職能課程 內部講師訓練、數位教材訓練課程及政府推動之政策性相關訓練課程:補助70%為限;其他課程:50%為限。 申請期間 108年度計畫,自107年12月1日起至107年12月31日止(郵戳為憑)個別型訓練計畫之事業單位,最高補助95萬元。 聯合型訓練計畫之事業單位,最高補助190萬元。 產業推升型訓練計畫之事業單位,最高補助200萬元。

勞動部企業人力資源提升計畫(大人提)

| 計畫名稱 | 勞動部企業人力資源提升計畫(大人提) |

| 受訓對象 | 在職員工 |

| 申辦領域 | 配合政府產業政策,事業單位規劃辦理課程如符合「新南向政策推動計畫」、「五加二產業創新計畫」、「數位國家・創新經濟發展方案」、「台灣AI行動計畫」及「資安產業行動計畫」,或派訓對象為29歲以下青年者,得提高外部訓練補助訓練費用比率至70%,並優先核定。 |

| 運作方式 | 1. 個別型訓練計畫:由一家事業單位申請規劃辦理訓練課程。 2. 聯合型訓練計畫:由一家具備訓練規劃執行經驗之事業單位提出申請,應結合2家以上相關事業單位。 3. 產業推升型訓練計畫:以經濟部「推動中堅企業躍升計畫」遴選之「重點輔導企業」與「卓越中堅企業獎」獲獎單位及本部遴選之「國家人力創新獎」、「國家訓練品質獎」與「國家人才發展獎」獲獎單位為申請對象。 4. 本計畫事業單位辦理之訓練課程範圍如下: (1)研發及創新能力。 (2)資訊運用及技術提升能力。 (3)提升作業系統及生產專業技能、證照認證。 (4)經營管理、專業語文。 (5)企業內部講師訓練課程或數位教材製作訓練課程。 (6)共通核心職能課程 內部講師訓練、數位教材訓練課程及政府推動之政策性相關訓練課程:補助70%為限;其他課程:50%為限。 |

| 申請期間 | 108年度計畫,自107年12月1日起至107年12月31日止(郵戳為憑) |

| 執行期間 | 應於核定之次日起至當年度11月25日前辦理完畢 |

| 補助項目 | 個別型訓練計畫之事業單位,最高補助95萬元。 聯合型訓練計畫之事業單位,最高補助190萬元。 產業推升型訓練計畫之事業單位,最高補助200萬元。 |

| 諮詢網站 | 企業人力資源提升計畫 |

| 聯絡窗口 | 勞動部勞動力發展署 北基宜花金馬分署 TEL: (02)8995-6399#1381~1384 桃竹苗分署 TEL: (03)485-5368 中彰投分署專案辦公室 TEL: (04)2465-2300 雲嘉南分署 TEL: (06)698-5945 高屏澎東分署 TEL: (07)821-0171 |

2018 11 30 左永安顧問 台大 台師大 EMBA 應申請登錄始得營業之食品業者類別、規模及實施日期修正規定 一、應申請登錄始得營業之食品業者類別、規模及實施日期: (一)食品業者類別: 1.製造、加工業:食品製造、加工業、食品器具、食品容器或包裝製造、加工業、食品用洗潔劑製造、加工業。 2.餐飲業。 3.輸入業:依食品安全衛生管理法第三十條第一項公告應申請查驗產品之輸入業。 4.販售業。

應申請登錄始得營業之食品業者類別、規模及實施日期修正規定

一、應申請登錄始得營業之食品業者類別、規模及實施日期:

(一)食品業者類別:

(二)食品業者規模及實施日期:

1.製造、加工業:

(1)依據衛生福利部一百零三年十月十六日部授食字第一○三一三○一八八四號公告之食品製造、加工業,以一百零三年十月十六日為基準:

甲.新辦理工廠登記、商業登記或公司登記業者,自一百零三年十月十六日起實施。

乙.已辦理工廠登記、商業登記、公司登記業者,自一百零三年十二月三十一日起實施。

丙.已辦理工廠登記之食用油脂製造、加工業者,自一百零三年十月三十一日實施。

(2)非屬前目一百零三年公告範圍之其他食品製造、加工業:

甲.新辦理營業登記業者,自公告日起實施。

乙.已辦理營業登記業者,自一百零四年十二月三十一日起實施。

(3)依據衛生福利部一百零三年十月十六日部授食字第一○三一三○一八八四號公告食品器具、食品容器或包裝製造、加工業,以一百零三年十月十六日為基準:

甲.新辦理工廠登記、商業登記或公司登記之含塑膠類材質食品器具、食品容器或包裝製造、加工業者,自一百零三年十月十六日起實施。

乙.已辦理工廠登記、商業登記、公司登記之含塑膠類材質食品器具、食品容器或包裝製造、加工業者,自一百零三年十二月三十一日起實施。

(4)非屬前目一百零三年公告範圍之其他食品器具、食品容器或包裝製造、加工業:

甲.新辦理工廠登記、商業登記或公司登記業者,自公告日起實施。

乙.已辦理工廠登記、商業登記、公司登記業者,自一百零四年十二月三十一日起實施。

(5)食品用洗潔劑製造、加工業:

甲.新辦理工廠登記、商業登記或公司登記業者,自公告日起實施。

乙.已辦理工廠登記、商業登記、公司登記業者,自一百零四年十二月三十一日起實施。

2.餐飲業:

(1)依據衛生福利部一百零三年十月十六日部授食字第一○三一三○一八八四號公告之餐飲業,以一百零三年十月十六日為基準:

甲.新辦理工廠登記、商業登記或公司登記業者,自一百零三年十月十六日起實施。

乙.已辦理工廠登記、商業登記、公司登記業者,自一百零三年十二月三十一日起實施。

(2)非屬前目一百零三年公告範圍之其他餐飲業:

甲.新辦理營業登記業者或新經地方經建主管機關許可營業之攤(鋪)位使用人及攤販,自公告日起實施。

乙.已辦理營業登記業者或已經地方經建主管機關許可營業之攤(鋪)位使用人及攤販,自一百零四年十二月三十一日起實施。

3.輸入業:

(1)一百零三年十月十六日部授食字第一○三一三○一八八四號公告之食品輸入業、含塑膠類材質之食品器具、食品容器或包裝輸入業,以一百零三年十月十六日為基準:

甲.新辦理工廠登記、商業登記或公司登記業者,自一百零三年十月十六日起實施。

乙.已辦理工廠登記、商業登記、公司登記業者,自一百零三年十二月三十一日起實施。

丙.已辦理工廠登記、商業登記或公司登記之食用油脂輸入業者,自一百零三年十月三十一日實施。

(2)非屬前目一百零三年公告範圍之其他輸入業:

甲.新辦理工廠登記、商業登記或公司登記業者,自公告日起實施。

乙.已辦理工廠登記、商業登記、公司登記業者,自一百零四年十二月三十一日起實施。

4.販售業:

(1)依據衛生福利部一百零三年十月十六日部授食字第一○三一三○一八八四號公告之販售業,以一百零三年十月十六日為基準:

甲.新辦理工廠登記、商業登記或公司登記業者,自一百零三年十月十六日起實施。

乙.已辦理工廠登記、商業登記、公司登記業者,自一百零三年十二月三十一日起實施。

(2)非屬前目一百零三年公告範圍之其他販售業:

甲.新辦理營業登記業者或新經地方經建主管機關許可營業之攤(鋪)位使用人及攤販,自公告日起實施。

乙.已辦理營業登記業者或已經地方經建主管機關許可營業之攤(鋪)位使用人及攤販,自一百零四年十二月三十一日起實施。

二、食品添加物製造、加工、輸入及販售業者,應依衛生福利部一百零三年四月二十四日部授食字第一○三一三○○七六三號公告規定登錄。

三、自公告日起,受理食品業者之登錄。

2018年11月29日 星期四

2018 11 29 左永安顧問 台大 台師大 EMBA 《願景領導力》一書作者伯納努斯(Burt Nanus) 韓國瑜之所以打動高雄民心、並掀起眾逐擁戴狂潮,應與他提出「願景導向式政見」有著密切關係。根據願景學者Bonnot和Walker的研究,願景程序(The Vision Process)包括「組織願景」、「策略發展」、「變革執行」三個階段,其中「組織願景」分成四個步驟 「打造高雄 全台首富」(願景宣言)以及「貨賣得出去,人進得來,高雄發大財」(使命宣言)二大聲明共構高雄願景。

工商時報

邱獻弘企業顧問、企業講師

高雄市長當選人韓國瑜的「政見」,在競選期間飽受鄙視與猛烈抨擊,卻把對手民進黨候選人打得搖搖欲墜,讓人不禁對他那些讓人朗朗上口的口號為何有如此神奇魔力,感到好奇。

韓國瑜之所以打動高雄民心、並掀起眾逐擁戴狂潮,應與他提出「願景導向式政見」有著密切關係。最令人驚奇與佩服之處,韓國瑜對高雄願景的論述過程竟十分符合「組織願景」管理學說。根據願景學者Bonnot和Walker的研究,願景程序(The Vision Process)包括「組織願景」、「策略發展」、「變革執行」三個階段,其中「組織願景」分成四個步驟,對照韓國瑜的做法敘述如下:

新領導人在赴任前針對組織進行初始評估,主要目的在釐清組織前進的道路上有那些障礙。分析組織時會看到很多潛在問題,但真正的問題是那些阻擋在路上的大石頭,而非路邊的碎石。韓國瑜一開始即提出令人震撼的「又老又窮」、「高雄負債300億」、「年輕人北漂」等問題,揭露高雄目前發展上面臨的障礙。

領導者依據初始評估結果勾勒組織未來的圖象,藉著思考「什麼」 來描述組織的未來,例如「我們要往哪裡去?」、「我們想要組織看起來像什麼?」等,並可表達未來的組織是最好的,組織成員都是贏家。

韓國瑜想帶領高雄從租售城市走向繁榮大都會,想像將來高雄人人賺大錢而成為台灣最有錢的地方,故「打造高雄市成為全台首富」成了他描繪高雄未來的圖象。

領導者確定某些目標,以解決阻礙組織前進的問題,否則組織無法朝著正確方向前進。這些目標係指「如何」從現在轉換到未來的方式(即變革路徑),且常以「使命宣言(Mission Statement)」形式呈現,是構成「組織願景」的一部分。韓國瑜提出「貨賣得出去,人進得來,高雄發大財」,明確指出如何實現高雄市未來願景的方式。

為充分溝通與傳達理念,領導者提出有意義、言簡意賅的「願景宣言(Vision Statement)」,主要目的不是用來張貼公告,而是讓人們可以記住、談論並產生內化效果。

韓國瑜結合「打造高雄 全台首富」(願景宣言)以及「貨賣得出去,人進得來,高雄發大財」(使命宣言)二大聲明共構高雄願景。

韓國瑜參選以來,即自許為城市CEO並為未來的高雄立下振奮人心的願景,在不斷論述下,快速獲得廣大市民認同,進而激發選民熱情、贏得勝選。其運作能量背後的原理,誠如《願景領導力》一書作者伯納努斯(Burt Nanus)所說:「再沒有比廣泛分享一個有吸引力、有價值的未來願景,更具強大力量去驅動組織走向卓越與遠程的成功。」

給員工一個有希望的未來,是企業留才與吸引人才最佳策略,而且制定「公司願景」以激勵並團結員工共同努力朝向公司美好未來前進,是現代企業CEO最重要職責與功能之一。

不可諱言的,台灣企業主普遍不重視是項管理功能,例如大部分企業並未設有「願景宣言」,或者即使有,不是內容描述不明確,就是未予持續於企業內部宣揚推動,甚或將其束之高閣,聊備一格,實為可惜。問題是,從這次韓國瑜的成功案例,台灣企業CEO們可有學到這堂「組織願景」企管課程嗎?。

(工商時報)

2018年11月22日 星期四

2018年11月5日 星期一

2018 11 06 左永安顧問 台大 台師大 EMBA 國際會計準則第 國際會計準則第 24 號「關係人揭露」之目的及意旨 國際會計準則第 24 號「關係人揭露」(以下簡稱 IAS24)之目的,係確保個 體財務報表包括必要揭露,以使財務報表使用者能注意到該個體之財務狀況及損 益,可能已受到關係人之存在以及與該等關係人之交易及未結清餘額(包括承諾) 影響之可能性。

國際會計準則第 24 號「關係人揭露」

簡介

一、國際會計準則第 國際會計準則第 24 號「關係人揭露」之目的及意旨 國際會計準則第 24 號「關係人揭露」(以下簡稱 IAS24)之目的,係確保個 體財務報表包括必要揭露,以使財務報表使用者能注意到該個體之財務狀況及損 益,可能已受到關係人之存在以及與該等關係人之交易及未結清餘額(包括承諾) 影響之可能性。

二、關係人之定義 關係人係指與編製財務報表之個體(以下簡稱「報導個體」)

有關係之個人 或個體。

(a) 個人若有下列情況之一,則該個人或該個人之近親與報導個體有關係:

(i) 對該報導個體具控制或聯合控制;

(ii) 對該報導個體具重大影響;或

(iii) 為報導個體或其母公司主要管理階層之成員。

(b) 個體若符合下列情況之一,則與報導個體有關係:

(i) 該個體與報導個體為同一集團之成員

(意指母公司、子公司及兄弟 公司間彼此 具有關係)。

(ii) 一個體為另一個體之關聯企業或合資(或為某集團中某成員之關聯 企業或合資,

而另一個體亦為該集團之成員)。

(iii) 兩個體均為相同第三方之合資。

(iv) 一個體為第三方之合資且另一個體為該第三方之關聯企業。

(v) 該個體係為報導個體或與報導個體有關係之個體之員工福利所設之 退職後福利計畫。

若該報導個體本身即為前述計畫,則主辦雇主亦 與該報導個體有關係。

(vi) 該個體受(a)所列舉之個人控制或聯合控制。

(vii) 於(a)(i)所列舉之個人對該個體具重大影響或為該個體(或該個體之 母公司)

主要管理階層之成員。

- 2 - 個人之近親係指個人之家庭成員,在其與報導個體往來時,可能被預期 會影響該個人

或受該個人影響者,包括:

(a) 該個人之子女及配偶或同居人;

(b) 該個人之配偶或同居人之子女;

(c) 該個人或其配偶或同居人之扶養親屬。

三、關係人之揭露

1. 母公司與其子公司間不論是否有交易,皆應揭露其關係。

報導個體應揭 露其母公司及最終控制者(若與母公司不同)之名稱。

若報導個體之母 公司及最終控制者皆未編製供大眾使用之合併財務報表,

則尚應揭露有 編製供大眾使用之合併財務報表之次一最高層級母公司之名稱。

IAS24 規 定母公司、合資控制者或投資者依國際會計準則第 27 號「合併及單獨財 務報表」之規定表達之合併及單獨財務報表中,應揭露關係人之關係、 交易及未結清餘額(包括承諾)。

IAS24 亦適用於個別財務報表。

2. 報導個體應揭露主要管理階層下列每一類別薪酬總額:

○1 短期員工福利

○2 退職後福利

○3 其他長期員工福利

○4 離職福利

○5 股份基礎給付。

3. IAS24 第 18 段規定若報導個體於財務報表涵蓋期間內有關係人交易,

應 揭露關係人關係之性質,及關係人交易與未結清餘額(包括承諾)之相 關資訊。

其揭露至少應包括:

(a) 交易金額;

(b) 未結清餘額(包括承諾),及:

(i) 其條款及條件,包括是否有擔保及供清償之對價之性質;及

(ii) 收受或提供任何保證之詳細資訊;

(c) 與未結清餘額有關之呆帳準備;及

(d) 當期對應收關係人款之壞帳或呆帳所認列之費用。

四、政府關係個體之豁免 政府關係個體之豁免 報導個體豁免揭露其與下列個體間關於

IAS24 第 18 段規定應揭露之關係人交 易及未結清餘額(包括承諾):

(a) 對該報導個體具控制、聯合控制或重大影響之政府;及

(b) 因與報導個體受同一政府控制、聯合控制或重大影響而成為關係人

- 3 - 之另一個體。

若報導個體適用此豁免規定,則應揭露該等關係人交易及相關未結清餘額之 下列資訊:

(a) 政府之名稱及其與報導個體間關係之性質(即控制、聯合控制或重 大影響);

(b) 下列能使該個體之財務報表使用者了解關係人交易對該個體財務報 表之影響之

充分詳細資訊:

(i) 每一個別重大交易之性質及金額;及

(ii) 對個別而言雖不重大,但整體而言為重大之其他交易,指明其 質或量之程度。

五、關係人之判斷 於判斷每一可能之關係人關係時,應注意該關係之實質,

而非僅注意其法律形 式。 於 IAS24 中,下列情形非屬關係人:

(a) 兩個體,僅因其擁有一位相同之董事或其他主要管理階層成員,

或 僅因一個體之主要管理階層之某一成員對另一個體具重大影響。

(b) 合資控制者雙方,僅因其分享對合資之聯合控制。

(c)

(i) 資金提供者,

(ii) 商會,

(iii) 公用事業,及

(iv) 未控制、聯合控制或重大影響報導個體之政府部門及機構。

僅因其與該個體間之正常往來(即使其可能影響該個體之活動自由 或參與該個體之

決策制定過程)。

(d) 與個體有大量商業交易之客戶、供應商、特許經營加盟店、批發商 或一般代理商,

僅因其產生經濟依賴。

簡介

一、國際會計準則第 國際會計準則第 24 號「關係人揭露」之目的及意旨 國際會計準則第 24 號「關係人揭露」(以下簡稱 IAS24)之目的,係確保個 體財務報表包括必要揭露,以使財務報表使用者能注意到該個體之財務狀況及損 益,可能已受到關係人之存在以及與該等關係人之交易及未結清餘額(包括承諾) 影響之可能性。

二、關係人之定義 關係人係指與編製財務報表之個體(以下簡稱「報導個體」)

有關係之個人 或個體。

(a) 個人若有下列情況之一,則該個人或該個人之近親與報導個體有關係:

(i) 對該報導個體具控制或聯合控制;

(ii) 對該報導個體具重大影響;或

(iii) 為報導個體或其母公司主要管理階層之成員。

(b) 個體若符合下列情況之一,則與報導個體有關係:

(i) 該個體與報導個體為同一集團之成員

(意指母公司、子公司及兄弟 公司間彼此 具有關係)。

(ii) 一個體為另一個體之關聯企業或合資(或為某集團中某成員之關聯 企業或合資,

而另一個體亦為該集團之成員)。

(iii) 兩個體均為相同第三方之合資。

(iv) 一個體為第三方之合資且另一個體為該第三方之關聯企業。

(v) 該個體係為報導個體或與報導個體有關係之個體之員工福利所設之 退職後福利計畫。

若該報導個體本身即為前述計畫,則主辦雇主亦 與該報導個體有關係。

(vi) 該個體受(a)所列舉之個人控制或聯合控制。

(vii) 於(a)(i)所列舉之個人對該個體具重大影響或為該個體(或該個體之 母公司)

主要管理階層之成員。

- 2 - 個人之近親係指個人之家庭成員,在其與報導個體往來時,可能被預期 會影響該個人

或受該個人影響者,包括:

(a) 該個人之子女及配偶或同居人;

(b) 該個人之配偶或同居人之子女;

(c) 該個人或其配偶或同居人之扶養親屬。

三、關係人之揭露

1. 母公司與其子公司間不論是否有交易,皆應揭露其關係。

報導個體應揭 露其母公司及最終控制者(若與母公司不同)之名稱。

若報導個體之母 公司及最終控制者皆未編製供大眾使用之合併財務報表,

則尚應揭露有 編製供大眾使用之合併財務報表之次一最高層級母公司之名稱。

IAS24 規 定母公司、合資控制者或投資者依國際會計準則第 27 號「合併及單獨財 務報表」之規定表達之合併及單獨財務報表中,應揭露關係人之關係、 交易及未結清餘額(包括承諾)。

IAS24 亦適用於個別財務報表。

2. 報導個體應揭露主要管理階層下列每一類別薪酬總額:

○1 短期員工福利

○2 退職後福利

○3 其他長期員工福利

○4 離職福利

○5 股份基礎給付。

3. IAS24 第 18 段規定若報導個體於財務報表涵蓋期間內有關係人交易,

應 揭露關係人關係之性質,及關係人交易與未結清餘額(包括承諾)之相 關資訊。

其揭露至少應包括:

(a) 交易金額;

(b) 未結清餘額(包括承諾),及:

(i) 其條款及條件,包括是否有擔保及供清償之對價之性質;及

(ii) 收受或提供任何保證之詳細資訊;

(c) 與未結清餘額有關之呆帳準備;及

(d) 當期對應收關係人款之壞帳或呆帳所認列之費用。

四、政府關係個體之豁免 政府關係個體之豁免 報導個體豁免揭露其與下列個體間關於

IAS24 第 18 段規定應揭露之關係人交 易及未結清餘額(包括承諾):

(a) 對該報導個體具控制、聯合控制或重大影響之政府;及

(b) 因與報導個體受同一政府控制、聯合控制或重大影響而成為關係人

- 3 - 之另一個體。

若報導個體適用此豁免規定,則應揭露該等關係人交易及相關未結清餘額之 下列資訊:

(a) 政府之名稱及其與報導個體間關係之性質(即控制、聯合控制或重 大影響);

(b) 下列能使該個體之財務報表使用者了解關係人交易對該個體財務報 表之影響之

充分詳細資訊:

(i) 每一個別重大交易之性質及金額;及

(ii) 對個別而言雖不重大,但整體而言為重大之其他交易,指明其 質或量之程度。

五、關係人之判斷 於判斷每一可能之關係人關係時,應注意該關係之實質,

而非僅注意其法律形 式。 於 IAS24 中,下列情形非屬關係人:

(a) 兩個體,僅因其擁有一位相同之董事或其他主要管理階層成員,

或 僅因一個體之主要管理階層之某一成員對另一個體具重大影響。

(b) 合資控制者雙方,僅因其分享對合資之聯合控制。

(c)

(i) 資金提供者,

(ii) 商會,

(iii) 公用事業,及

(iv) 未控制、聯合控制或重大影響報導個體之政府部門及機構。

僅因其與該個體間之正常往來(即使其可能影響該個體之活動自由 或參與該個體之

決策制定過程)。

(d) 與個體有大量商業交易之客戶、供應商、特許經營加盟店、批發商 或一般代理商,

僅因其產生經濟依賴。

2018年11月3日 星期六

2018 11 03 左永安顧問 EMBA 一杯咖啡的世界大戰 2018.10.24 台灣一年賣出28.5億杯咖啡、全台逾1萬家咖啡館,密度勝巴黎、世界咖啡賽WCE,拿下4個冠軍 當咖啡碰上物聯網、大數據與人工智慧(AI)。這些AI咖啡,正成為台灣PK韓國,甚至問鼎亞洲咖啡王國的秘密武器。 11月16日,台灣的國際咖啡展即將開展,台灣在擁有4個咖啡冠軍後,全球知名度大增。同時點,韓國竟也推出同樣的展覽「搶客」。2017年人均咖啡消耗杯數: ■韓國:512杯(等於一天1.4杯) ■美國:412杯 ■日本:360杯 ■台灣:122杯(僅韓國23%) ■中國:5杯 整理:李雅筑台灣首台智慧咖啡機,推手是創業家葉建漢(左起)、設計師謝榮雅、物聯網專家田維瀚、咖啡師林致得的跨界合作。(攝影者.郭涵羚)

一杯咖啡的世界大戰 2018.10.24

撰文者:李雅筑

一杯香醇咖啡背後,藏著無數商機與戰爭!

你可能知道,這幾年台灣在世界咖啡賽事(WCE),竟產出4個咖啡冠軍,驚豔全球。你不知道的是,這些世界冠軍背後,隱藏的科技隱形軍團。

它們,正展開異業合作,當咖啡碰上物聯網、大數據與人工智慧(AI)。這些AI咖啡,正成為台灣PK韓國,甚至問鼎亞洲咖啡王國的秘密武器。

11月16日,台灣的國際咖啡展即將開展,台灣在擁有4個咖啡冠軍後,全球知名度大增。同時點,韓國竟也推出同樣的展覽「搶客」。

咖啡業「混血」科技業

上銀用AI泡冠軍咖啡

上銀用AI泡冠軍咖啡

「國際咖啡人會跟我說,要先去韓國2天,再來台灣。韓國是國家力量扶植,很積極、一直在跟大家搶。」台灣咖啡協會理事長吳怡玲表示。

當韓國傾國家之力,加上韓流明星加持宣傳,在各地大開連鎖咖啡店時,走精品路線的台灣,只靠小而美特質,就能與其抗衡嗎?

畫面,轉到今年8月的台灣設計展。

當天,上銀發表一款咖啡機器人,與世界沖煮咖啡冠軍王策合作。只見白色的機器手臂,從抓取咖啡豆到沖煮時的注入水流大小、注入方式等姿勢,都重現王策在比賽時的動作,兩分鐘就能泡好一杯冠軍咖啡。同時,還能做出45種的咖啡口味。

台灣的機器人,竟已可以煮出跟咖啡冠軍一樣水準的咖啡。

畫面,再轉到時間軸科技創辦人葉建漢位於台北的辦公室。醞釀一年後,他選擇的新創業題目竟然也是咖啡!他跟工科出身的咖啡師林致得合作,找來奇想創造董事長謝榮雅操刀設計,產品讓Line創辦人森川亮、小米科技副總裁劉德等人,都在試用後喊讚,紛紛拍攝推薦影像。

眼前這台是尚未曝光、11月即將發表的智慧咖啡機iDrip。當你把咖啡包打開掛在架上,讀碼機掃描在咖啡包的條碼後,機器開始呼叫沖煮咖啡的水溫、水流、水速等數據,經由透明機身,可以看見機內陀飛輪正高速運轉。不到幾秒鐘,咖啡順流而下。這時,手機App突然跳出訊息與你對話:這是一杯得到世界冠軍的咖啡,你覺得口感如何?

台灣咖啡產業與科技業的奇妙組合,不是在今日突然發生,甚至我們可以這樣說:台灣一個小島,能養出這麼多的咖啡冠軍,就是因為20多年前,兩者的DNA已開始融合。

1990年代末,電子布告欄(BBS)的咖啡社群「爾灣咖啡小站」,聚集一群愛咖啡的科技人。他們分享自己如何用科學方法煮咖啡、改裝咖啡機。

一到週末,這群咖啡狂熱分子更是相互鑽研技術,從北到南,掀起咖啡社群熱。

「我是生技業,我用生物化學的觀點看咖啡萃取,有人是電子業,就用自動控制的概念來拆解機器。」擔任世界咖啡比賽評審、WCE世界咖啡組織代表的胡元正回憶。當時,台灣很少餐飲學校研究咖啡,科技人玩出心得,民間一路深耕,培養出難以取代的咖啡職人文化。

科技人告訴職人們:用更有系統性的方法,泡出好咖啡,不是只憑感覺。

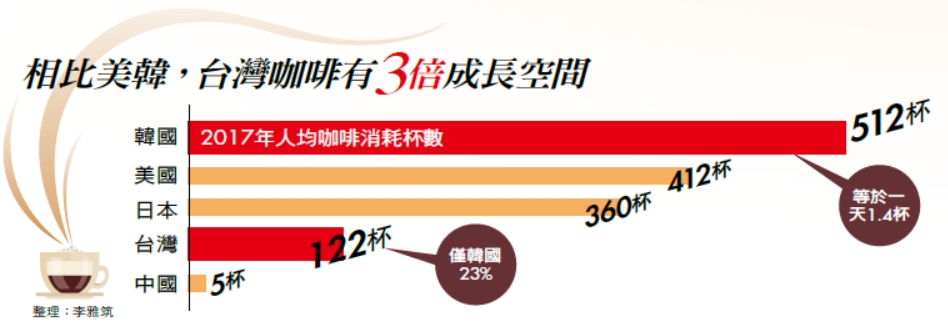

相比美韓,台灣咖啡有3倍成長空間

2017年人均咖啡消耗杯數:

2017年人均咖啡消耗杯數:■韓國:512杯(等於一天1.4杯)

■美國:412杯

■日本:360杯

■台灣:122杯(僅韓國23%)

■中國:5杯

整理:李雅筑

台灣一年賣出28.5億杯咖啡、全台逾1萬家咖啡館,密度勝巴黎、世界咖啡賽WCE,拿下4個冠軍

比照蘋果iPhone生態系

咖啡機串接咖啡師、顧客數據雲

咖啡機串接咖啡師、顧客數據雲

4年前,總公司位於矽谷的凱亞科技,創辦人曾柏偉和侯君儒以台灣科技,設計出Acaia智慧電子秤,能精準測量咖啡粉的重量與比例,讓每次沖泡達到一樣風味。電子秤會在過程連結手機App,記錄沖泡的數據資料,客戶還可在咖啡社群中,訂閱咖啡師達人的沖泡數據,讓大家能依照同比例,泡出一樣的咖啡。

該產品已被美國精品協會認證為「年度最佳產品」,更賣進星巴克以及藍瓶咖啡門市。

去年,該公司提供技術支持,在台北開設Maven咖啡館,做為「咖啡IoT」實驗場。目前店內的分豆機和電子秤都有連網功能,能以手機App操作管理,未來所有咖啡店器具也將裝設同樣技術,展現台灣電子技術實力。

科技底蘊,讓台灣的咖啡職人文化與他國不同,走出自己的路。

這次葉建漢創業,進一步看到的是,當咖啡碰上科技後,產業規模化的可能。

誰說,做咖啡生意,只能是小確幸?

iDrip的誕生需要大量科技撐腰。「這台要與咖啡師取得技術合作,讓機器做出一樣口味,晶片和內部構造得自己設計、模擬,後面則要連接雲端、App等。」葉建漢解釋,系統的複雜串接,是為了能大量複製咖啡師的口味,並依照消費的使用數據,未來提供客製化的服務。

它因為是消費電子,還牽涉到美感力。謝榮雅親自出馬,包下畫圖、雕設等作業。「包含外側的金屬感細節,內部齒輪的位置和顏色,差一點就差很多。」謝榮雅說:「這台機器模擬手沖的動態機能,比起傳統機械,更有意思!」

有意思的是,葉建漢賣咖啡機之前,卻先抱著這台咖啡機全球跑,「我們是在建立生態系,當我們握有咖啡豆、咖啡師、消費者數據,這就像是咖啡業iPhone,要用這台機器幫台灣的咖啡打世界戰。」

目前,它與逾十名世界咖啡冠軍合作,訴求讓消費者在家中,就可喝到不同咖啡冠軍手法泡出的咖啡。

▋本文擷取自雜誌《商業周刊》1614期封面故事,完整系列報導: