2021年3月10日,歐盟《永續金融揭露規範》

(Sustainable Finance Disclosure Regulation, SFDR)正式上路,

落實ESG規範,剔除漂綠基金。

未來,SFDR將成為一個非常公開的標誌,

照亮各企業、資產公司面對ESG的態度與正在執行的程度。

2021-05-11 | 作者:遠見/王思椉

2021年3月10日,是全球「永續基金」發展的重大轉折時刻。

這一天,歐盟《永續金融揭露規範》 (Sustainable Finance Disclosure Regulation, SFDR)正式上路,就像一面現身鏡,照出不同基金的綠化程度。

SFDR規定,在歐洲設有營運據點或販售資商品的基金公司,必須在公開說明書中標示「是否屬於ESG基金」;並根據投資策略不同,依「綠化」程度區分為符合第6條、第8條、第9條之不同永續性類別基金。

凡是在歐洲銷售的基金將不可避免「被歸類」。

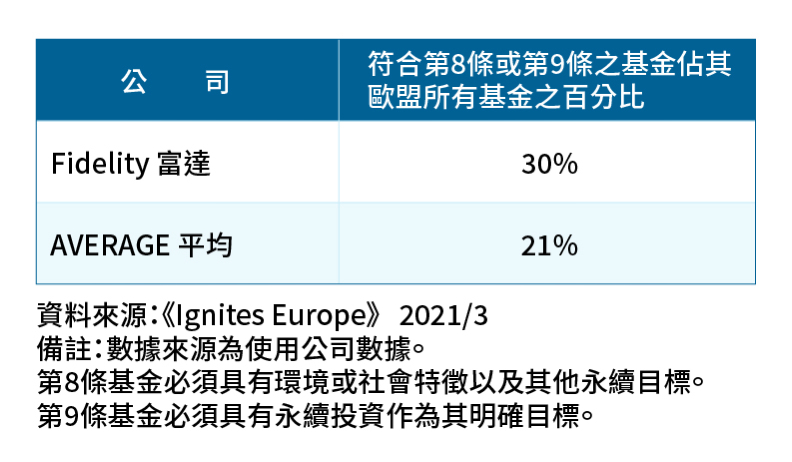

根據英國《金融時報》旗下基金專業媒體《Ignites Europe》最新統計,在SFDR規範下,歐洲大型資產管理公司平均僅20%的基金規模能被歸屬為積極型(符合第8、第9條)的永續型基金。

(圖/SFDR定義標準 ESG基金更具可比性,來源:富達國際)

歐盟SFDR落實ESG規範 漂綠基金無所遁形

在這一波永續基金競賽中,富達(Fidelity)以永續基金占比逾3成相對整體同業平均來得出色。同時,仍還有不少公司則選擇部分披露或延遲披露。

(圖/資產管理公司永續基金比例一覽表,來源:富達國際)

(圖/資產管理公司永續基金比例一覽表,來源:富達國際)

永續基金占比多寡也凸顯了大型資產管理公司若期待在永續基金、ESG基金領域中維繫行業地位,必須更認真對待。

事實上,不只共同基金,SFDR規範範圍還包括金融市場上所有與投資相關的契約,包括退休金、保險等。

專家警示,SFDR將成為一個非常公開的標誌,照亮各企業、資產公司面對ESG的態度與正在執行的程度。

ESG需求轉移到主動式資產管理

隨著SFDR規範引導,永續投資產品將由ESG研究整合走向「深綠」的永續趨勢主題基金、與影響力投資基金,意即相關永續金融產品將轉向擁抱更積極、主動的投資方式,以發揮影響力。

根據金融解決方案公司Broadridge的分析數據顯示,2020年採取主動式篩選管理的ESG基金如影響力基金、ESG主題基金等,整體淨流入金額高達1499億歐元;相比之下,僅採用排他性篩選、ESG集成等泛ESG方法的產品,淨流入金額則為649億歐元。

截至2020年底,前者累計資產規模達6675億歐元,也是首次超越泛ESG基金的5645億歐元。

(圖/永續投資產品透過不同層面延伸,來源:遠見)

(圖/永續投資產品透過不同層面延伸,來源:遠見)

如何在ESG基金中,採取主動式資產管理機制,發揮影響力?

富達國際觀察,邁向「深綠」ESG基金有2種做法,一種是深度治理參與,一種是主題式參與。

作法一:深度治理參與

「治理參與是改善企業行為的關鍵;運用主動所有權發揮影響力,不僅有助於企業長期永續發展,同時也能創造投資正回報。」富達國際認為,透過接觸企業、研究能力和投資規模將可促成企業與環境變革。

以富達為例,在落實深度治理參與時,有5個原則:

- 制定並揭露盡責治理政策:以為客戶締造投資績效為目標,尋求對被投資公司的長期了解,透過公司會議與正式回應、股東決議、合作治理參與投票、代理投票、公共政策等面向參與公司,並盡責揭露相關事宜。

- 制定並揭露利益衝突管理政策:針對投資、交易分配或涉及多方利益之投票決策等進行規範,確保適當管理富達與其客戶之間或不同類型客戶之間的利益衝突。

- 持續關注被投資公司:監控參與進度與開啟溝通同等重要,富達以重視基本面與長期投資為主,將與被投資公司交流理念與期望,並鼓勵其就關鍵議題、目標、里程碑、時程表等設下檢查點,以逐步改變行為。

- 適當與被投資公司保持對話與互動:與被投資公司的經營團隊持續對話,找出參與機會,並推行積極的投資政策。除定時溝通外,也會就爭議或負面事件給予回應、根據專有的永續性評等結果進行溝通等。

- 建立並揭露明確投票政策與投票情況:當客戶權益有重大影響的動議時,將詳細闡述關鍵事項的看法與意見,以支援在被投資公司的股東會上對每項提案審慎行使表決權。

截至2019年,富達國際共積極參與超過680家公司、4300場股東會表決,並與公司進行了1萬6000場會議。

富達國際表示,參與企業治理一來可以深入了解企業的ESG表現做為投資決策參考,二來利用投資影響力,鼓勵被投資企業精進永續作為。

作法二:主題式參與

除了參與個別企業治理,富達國際也積極找出那些永續性議題同時影響多家公司或不同產業,以主題式參與角度加速堆動特定ESG議題的進展。

富達特別關注五大議題,包括氣候變遷融資、動物蛋白質、永續供應鏈、責任棕欖油與企業永續報告書等,每個ESG主題都有一個特定目標隨時間演進持續被監控。

以氣候變遷議題為例,因察覺東南亞是煤炭主要市場,該地區並有逾100家燃煤電廠(CFPP)處於規劃階段,顯然難以實現全球氣候變遷目標。富達國際透過與新加坡ESG顧問公司、投資機構合作,鼓勵該地區主要銀行重新處理其CFPP融資項目,並改善揭露原則。在積極參與下,新加坡三大銀行承諾停止為新的CFPP提供融資。

在供應鏈、永續報告書議題上,富達國際也曾與一家門市遍佈15個國家的國際珠寶及飾品公司交流。該公司展示如何透過第三方供應商進行供應鏈查核,以確保供應商符合人權法律及負責任採購政策。

該珠寶公司目前並未發佈永續發展報告,富達因此打算就第三方查核的關鍵面向及永續報告的進度,與其進一步交流,並追蹤進度。

讓投資的錢,成為改變環境的大力量,這是永續投資概念中重要的一環,唯有主動參與、深度治理、主題強化,才能具體發揮管控風險、創造永續與長期報酬的影響力。

資料來源:遠見

圖片來源:rupixen.com

.PNG)