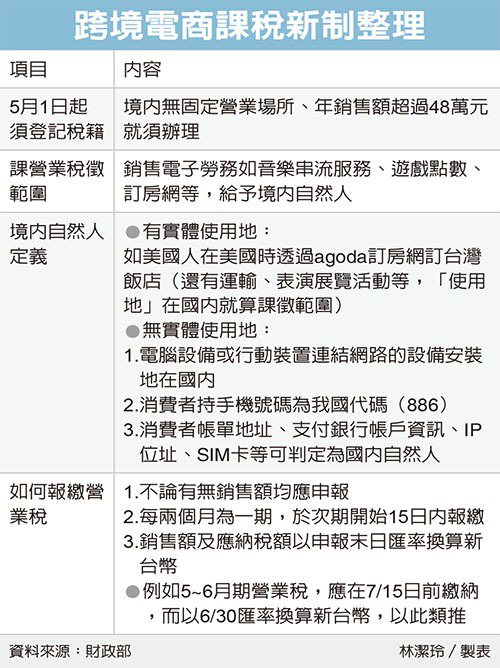

跨境電商在台無固定營業場所、年銷售額逾48萬元,5月1日開始須登記稅籍並報繳營業稅。由於進口勞務的營業稅納稅義務人由買受人轉變為境外電商,因此可能將5%營業稅轉嫁給消費者。

現行國內電商業者銷售勞務的價格如線上遊戲點數等,其中已含有5%的營業稅,國內營業人會代為繳納。而國外電商業者修法前為逆向課稅是由買受人繳納,考量稽徵成本,進口勞務3,000元以下免繳營業稅。

但境外電商在新法上路後,因過去進口勞務的納稅義務人由買受人(消費者)自行報繳,改為與國內業者相同規範,由境外電商業者報繳,此次修法也取消3,000元門檻,也因此部分境外電商業者可能將5%營業稅轉嫁於消費者身上。

據悉,亞馬遜雲端服務 AWS為配合新制,將在未來向個人使用者客戶調高5%價格繳交營業稅,不過若是公司或法人客戶,則不在這次調漲費用的範圍內。

財政部官員表示,是否漲價轉嫁5%營業稅,業者各有其經營策略,的確可能調漲,但也有些電商並未調漲。觀察過去在境外電商消費勞務者,多數在3,000元以下,以購買音樂串流服務或是遊戲點數為大宗,影響範圍或金額應該不會太大。

境外電商從5月開始,只要年銷售額超過48萬元就須辦理稅籍登記,且不論有無銷售額均應申報,每兩個月為一期,於下月15日內報繳營業稅。舉例來說,5月~6月銷售額應在7月1日至15日間申報,而報繳營業稅額的匯率,以申報所屬期間末日為準計算,也就是6月30日的匯率來換算應繳納稅額。

東吳會計系副教授楊葉承表示,平常消費者在國內購買勞務也要負擔5%的營業稅,跨境電商銷售勞務過去都沒有負擔,現在比照國內廠商繳納符合租稅公平,對消費者影響應該不大。同時,國稅局也不用擔心逃漏稅問題,由於多數消費者購買勞務多採用信用卡,在金流追蹤下相對容易認定。