碳費2025年上路 估2030減碳3800萬噸

中央社記者張雄風台北2024 12 31日電

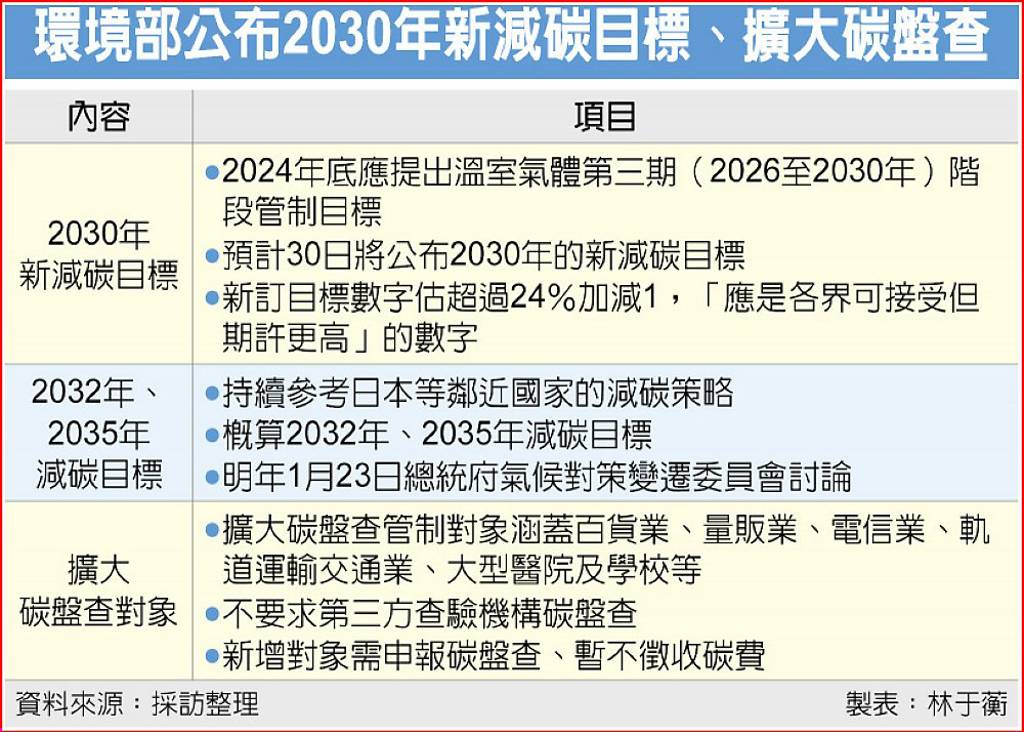

環境部昨天公布2030年減碳新目標,較2005基準年減28%

加減2個百分點。

環境部表示,2025年碳費制度施行、2026年正式收費,

預估至2030年可減碳3800萬公噸。

左記歐洲美國台灣百年進出口商行 安永經營管理商學院 台北愛情學院 101戀愛公寓 EMBA SPA Business College 希臘愛琴海 奢華時尚 生活美學國家品質獎 國家訓練品質獎 歐洲卓越經營模式 美國卓越經營模式 PMP 雲端ERP TTQS ISO10015 英國IIP ASSTD SBIR 芳香精油療法 人力創新獎 創業輔導諮詢 TOC精實管理 MIT經營管理 全球顧問團 時尚精品綠色商城 網誌

碳費2025年上路 估2030減碳3800萬噸

評鑑委員問【學生】主要内容:

1.對自己在課堂上的學習(表現)給自己打幾分?

2.你有哪些實習的課程?

3.你得到幾張證照?其他同學呢?

4.你感覺印象最深刻的一堂課?為什麼?

5.對班上同學的學習給他們打幾分?

6. 述老師上課的情形?

7. 述同學參與學習、實驗或實習的情形?

8.多久考試一次?考些什麼?

9.自己未來的願景及生涯發展。

10.了解系上的教學環境、設施。

11.對系的向心力。

12.瞭解本系的績效與成就。

13.學生相處情形。

14.系上設備狀況?是否更新?

15.為什麼讀**?為什麼讀本系?

16.學校停車方便嗎?

17.學校網路是否滿意?學校選課是否滿意?

18.系上師資是否滿意?

19.有意見反應管道嗎?

20.就業接軌?學校有無輔導?

21.師長夠關心學生嗎?

全台2萬門市和這些場所都被列入 環境部將擴大碳盤查範圍

環境部於今(30)日公告《第三期溫室氣體階段管制目標草案》,將我國2030年溫室氣體淨排放量減量目標,從原2022年發布的國家自定貢獻「較基準年(2005年)減量24±1%」提升為較2005年減量28±2%。

環境部今日也預告2025年會擴大碳盤查的範圍,並下修各行業需進行碳盤查的標準。

環境部公告2030年減碳目標,減量28正負2%

環境部長彭啟明表示,環境部依法調整2030年減碳目標,計畫在基準年(2005年)基礎上減少26%至30%的碳排放。

新目標考量了全球氣候變遷應對趨勢、科技進步,以及國內AI用電需求與《財劃法》修正後氣候資金投入的不確定性。

彭啓明解釋,依照過去的資料顯示,2005年當年排碳量為268.89百萬公噸,目前統計至2022年已降至264.13百萬噸,目前預估2025年已經減量接近10%。未來隨著離岸風電等再生能源增加,因此訂定2030年減量達26%至30%的目標。

被問到為何會有4個百分點的正負區間,彭啓明解釋,這與國際間如政經局勢發展,對氣候變遷議題的重視程序會不一樣,另外則是觀察全球最新氣候科技的瓶頸與突破;國內則與AI用電需求、財劃法修正後氣候資金投入的不確定性等。

擴大碳盤查範圍:這些場所都將被列入

環境部表示,本次預計擴大盤查對象,將年排放量單一場所相當於5000公噸二氧化碳當量、全公司相當於1萬公噸的資訊服務業、百貨公司業及購物中心、量販店業、鐵路、捷運運輸業、旅館業、大專校院;門市100家以上之連鎖便利商店業、超級市場業、電信業;營運車輛數200輛以上客貨運、醫學中心及單一場所1萬公噸中小型製造業等列入,

預計新增盤查家數約500家企業(門市約2萬店)。藉由擴大盤查,讓更多企業瞭解能源使用與碳排放情形之關聯,掌握高碳排來源,配合深度節能,提升減碳成效。

環境部強調,除新增擴大盤查對象,政府機關也要加入碳盤查,環境部2024年11月已率先完成2023年內部溫室氣體盤查,未來將透過舉辦工作坊,推動各機關內部碳盤查,目前規劃2025年起政府機關進行內部碳盤查作業,透過公私協力、各行各業一起行動擴大減碳力度。

環境部30日將宣布2030年減碳新目標及擴大碳盤查管制對象,環境部長彭啟明日前透露,該數字絕對會超過24%加減1,應是「各界可接受但期許還可以更高」的數字。此外,環境部氣候變遷署表示,第三階段碳盤查管制對象將擴大至高用電的百貨業、量販業、電信業、軌道運輸交通業、大型醫院及學校等,但僅要求申報碳盤查,不要求第三方查驗機構、也還不會徵收碳費。

台灣已於《氣候變遷因應法》訂定長期減量目標,目標2050年溫室氣體淨零排放。為達到目標,環境部依《氣候變遷因應法》另訂定5年為一期的溫室氣體階段管制目標。

據我國溫室氣體階段性管制目標,第一期(2016至2020年)國家溫室氣體減量目標要較基準年2005年減2%;第二期(2021年至2025年)較基準年減少10%。

不過,台灣2020年溫室氣體淨排放量為2億6,322萬公噸二氧化碳當量,較基準年僅少1.88%,雖然第一期目標破功,但環境部表示,已接近減量目標;第二期雖還有一年時間,但據今年公布的2022年溫室氣體淨排放量為2億6413萬公噸,更僅較基準年少1.77%,2025年要減少10%恐有相當難度。

至於第三期(2026-2030年)雖2022年已提出國家自定貢獻(NDC)目標自減量20%提高至24±1%,但《氣候變遷因應法》規定環境部須在實施年的前二年,也就是2024年底前提出完整報告。

環境部也已初步概算2032、2035年的減碳目標,但後續還需送交國家氣候變遷對策委員會討論,明年1月23日召開委員會定案後再公布。

ESG永續管理師

各項專案執行,溝通與追蹤專案成員完成專案期間所需達成之專案執行

目標確保各項專案完成並高品質執行完畢

1. 掌握分析永續發展趨勢及相關法規,提出集團永續發展策略及建議,作為決策參考。

2. ESG委員會議統籌及規劃活動與專案執行。

3. 定期追蹤ESG發展成效及擬定改善方案。

4. 整合編撰ESG報告書。

5. 規劃與執行ESG相關永續評比、獎項參獎及相關問卷回覆等。

6. ESG專案資料收集與統整

7. ESG專案文件整理和維護

8. ESG專案執行與進度控管

9. 進行內、外部之ESG專案相關工作之溝通協調

10. 具備銷售與市場商機判斷敏銳度,主導與規劃客戶商機開發計畫與執行。

11. 主導客戶需求訪談諮詢、溝通、協調與案件規劃等服務。

12. 歸納與整理需求分析訪談之資訊,提供適當ESG方案給 專案團隊。

13. 協助ESG規劃與分析並建議解決方案之能力。

14. 協助業務商機判斷與評估,並針對案件需求與困難點擬定策略

15. 溝通與協調能力:

能夠與內部團隊、外部供應商保持良好的溝通,

確保ESG項目順利進行。

16. 應變能力與問題解決能力:

能夠快速反應並解決能ESG專案中出現的 各種技術和管理問題。

為什麼 ESG 不一定是環保?關於「雙重重大性」

ESG 風潮熱起,許多企業都在忙著做永續、減塑、認養種樹...

一窩蜂地開始要「做環保」。

但是有時我們也會聽到人說, ESG 跟環保其實沒有太大關係 。

那,究竟是怎麼回事呢?

一般說到 ESG,寫永續報告書時非常重要的一塊是「重大性議題」,

就是「對於一間公司所有利害關係人都非常重要」的議題。

例如,一間作遠洋漁業的公司,可能就特別容易受到環境面

氣候變遷、海洋暖化的威脅導致財務受損,且所有利害關係人都非常在意氣候變遷

如何影響公司營運,因此氣候議題可能就是這間公司的重大性議題。

這是 ESG 風險評估的主要目的:辨認環境(E)、社會(S)、治理(G)

三大面向潛在的風險,並且超前部署提升企業韌性。

但你可能會問,ESG 如果只是評估「環境對企業」可能產生的風險,

又為何永續報告書都要寫「企業對環境」所產生的衝擊呢?

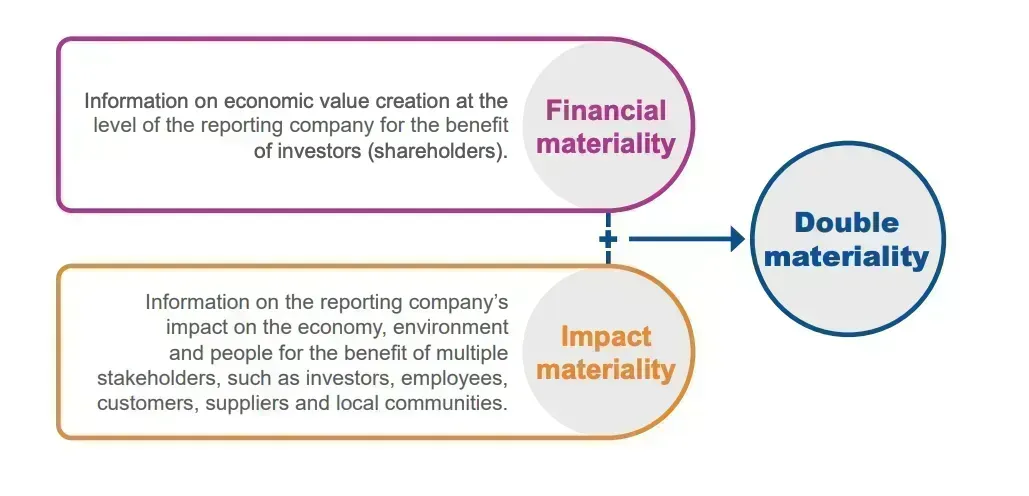

要回答這個問題,我們就必須來討論一下「單向重大性」與「雙重重大性」的區別。

傳統上,ESG 只是一種風險評估標準,這套標準只在乎

「環境對企業產生的風險」,關注一間企業在「環境、治理、社會」

三面向動盪時的生存機率,也就是「企業韌性」。

這類只在乎「環境對企業」的風險評估方法,

也被稱為「單向重大性議題」(single materiality)。

而「雙重重大性」如同字面意義,就是同時看「環境對企業」的風險,

也看「企業對環境」的風險。

在 ESG 概念發展初期,雙重重大性並未受到太多關注,

大部分公司只關注環境、社會、治理三面向如何影響企業財務表現 。

但近年來國際間越來越重視企業營運過程中對環境產生的衝擊。

例如歐盟在 2019 年已經將「雙重重大性議題」(double materiality)

納入歐洲永續報告書標準(European Sustainability Reporting Standards)。

甚至更進一步地,歐盟也將雙重重大性的精神入法,

在 2024 年開始強制要求企業永續報告書必須納入雙重重大性評估方法,

充分揭露企業活動對環境的衝擊。

而目前,許多永續報告書框架例如 GRI、SASB 等都已經具備雙重重大性的框架,

要求企業在評估環境風險的同時,也必須揭露自身在環境、社會、治理三個面向

對外產生的衝擊。

然而即便雙重重大性的共識已經漸漸形成,國際上各家 ESG 評級機構的標準

不一的問題仍然存在。

有些機構更注重於「環境對企業的風險」,例如 MSCI、Sustainalytics,而有些則更注重於「企業對環境的衝擊」,例如 Refinitiv。

這樣的標準不一,把投資人可搞糊塗了。

例如,假設某間保險公司已經充分做好碳盤查,甚至在碳足跡減量上都有遠超出業界的表現,且都透明揭露在永續報告書中;但是該公司的保險涵蓋範圍有大量容易受到天災影響的房產物產,使得劇烈的環境波動可能會直接影響該公司的財務表現。

那在在 環境(E)方面,那些注重「環境對企業風險」的 ESG 評級就會給

這間保險公司低分;然而在注重「企業對環境衝擊」的 ESG 評級中,

反而會保險公司高分。

這樣的混亂,是現行 ESG 評分最大的爭議,也是大量矛盾資訊困擾投資人的原因。

在 ESG 發展中,如何統一標準,讓投資市場運作更順暢是現下國際永續領域的

重大挑戰。

有時你會聽到「財務重大性」與「衝擊重大性」,有時會聽到「雙重重大性」。

這是用詞內捲問題,事實上沒有那麼複雜,

可以直接說「財務」+「衝擊」=「雙重重大性」。

財務重大性主要來自 ISSB 框架(參考自 TCFD、SASB等會計系統),

注重的是「環境對公司」的財務影響,基本上就是過去的單一重大性;

而衝擊重大性則來自 GRI 框架,注重「公司對環境」的衝擊。

從風險評估的角度來看,「財務重大性」(單一重大性)討論

環境、社會、公司治理的動盪對公司的財務影響,這個重要性不言而喻。

但是,雙重重大性新增的「衝擊重大性」,評估企業對環境的衝擊,

是否就只有道德上與企業社會責任的這些「高大上」的意義呢?

事實上,雙重重大性在實務上,也對商業策略非常重要。

一是公司企業對外的衝擊也有可能會被轉化成財務風險,

例如公司排放廢水、治理階層醜聞皆可能導致商譽受損、面對法律風險與罰鍰等。

類似這樣務實的財務考量,也被稱為雙重重大性的弱概念。

二則是永續意識逐漸提升,不論消費者或投資人相比以往都要更重視企業的

永續表現,對於重視「責任投資原則」(PRI)的投資人來說,

財務表現不是投資決定的唯一主要考量,一間企業創造多少社會價值,

也會影響投資決定。

而對於其他利害關係人

例如消費者、客戶、合作夥伴等,

企業的永續形象也越來越重要。

杜倫大學商學院進行的文獻總結也指出,企業針對自身具有重大性的環境衝擊議題

完整揭露並且進行永續投資,長期來看可以提升財務表現。

換句話說,「永續」已和以往的「搞環保就是燒錢」概念不同,

是一種短期高成本,長期高效益的投資。

我們需要認清楚 ESG 本質是一種風險評估手段。讓我們將

「做環保」、「社會責任」的標籤暫時拿下來,更加深刻認知何謂「風險」。

第一層的風險評估,

是環境、社會、治理三個面向的動盪將會如何影響企業的財務表現,

找出關鍵的「重大性議題」,並從中評估企業如何做風險管理。

而第二層則是更長遠的風險思考:

當企業自己不斷對環境造成衝擊時,甚至對此盲目不見的時候,這

些衝擊將這如何影響整體社會,最後反噬到自身。

這一層的風險思考需要高層次的策略思維與賽局觀念。

甚至更高難度的,是要將這樣的風險思維在企業內部溝通徹底,

讓永續轉型不是只有專案小組的事,是所有人的事。

而辨認清楚重大性議題,做好溫室氣體盤查都只是第一步。

就如同減肥必須先量體重,但是真正困難的是後續的減肥,不是站上體重計。

面對日益嚴峻的減碳挑戰,我們可以借助科技的力量。

AI 模型演算法在各種領域都能有效協助企業減排。

例如運用演算法進行能源消耗的預測和優化,從而減少浪費;

運用 AI 模型能監測污染源降低污染等。

‘Double materiality’: what is it and why does it matter?

gri-perspective-the-materiality-madness.pdf (globalreporting.org)

GRI - Understanding materiality can unlock accountability (globalreporting.org)

#5 Materiality Matters ESG Explained | Article series exploring ESG from the very basics